2019

. يوليو

58

الرقابة . العـدد

43

الذي يوفر مجموعة من المعايير لمعالجة مجموعة متنوعة من

قياس وتقييم القضايا البيئية بالمؤسسة، ومعايير التقرير عن

.

G4

الاستدامة

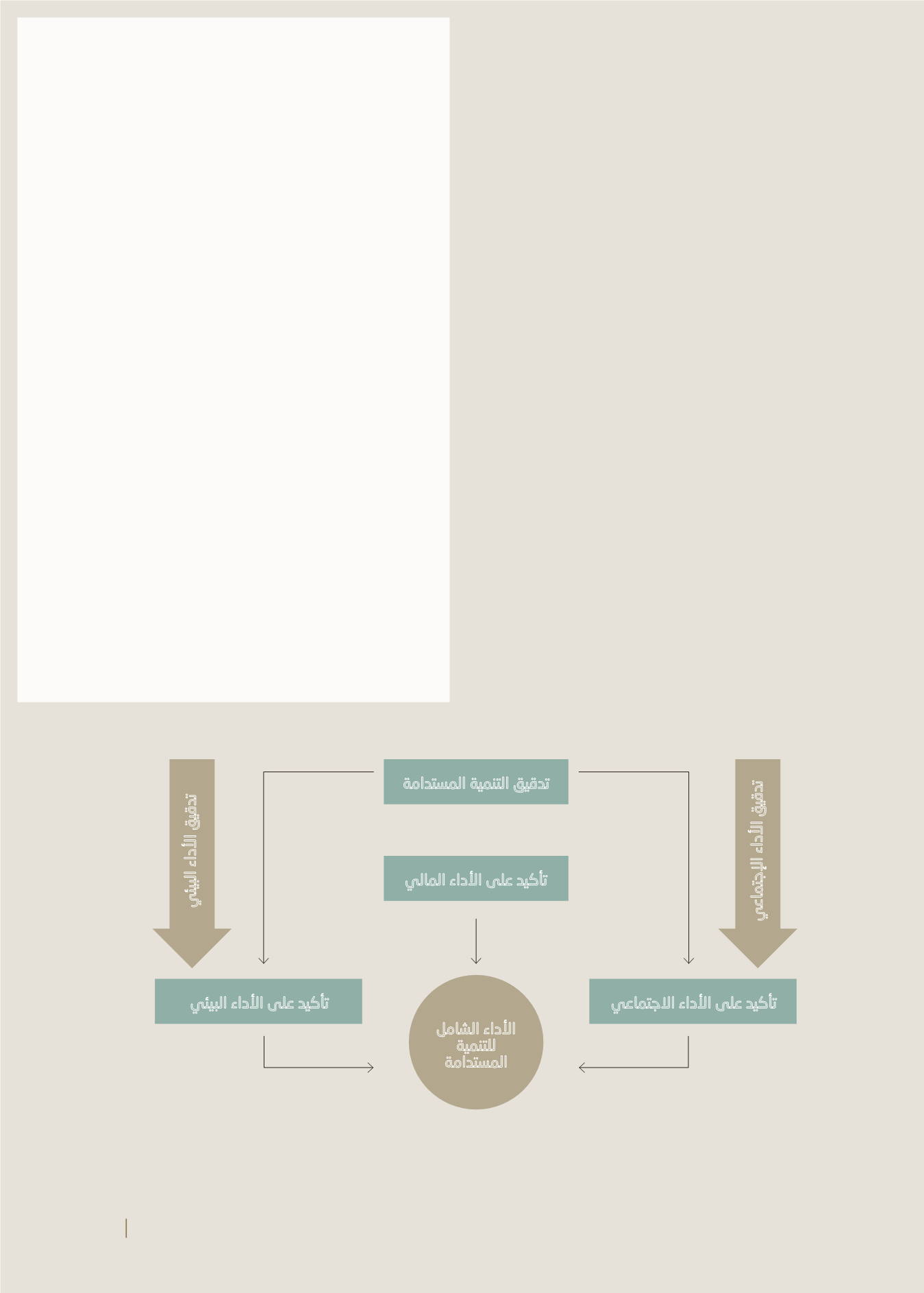

من كل ما سـبق نسـتنج أنه يمكن الإسـتفادة وتطويع إجراءات

تدقيــق الأداء الاجتماعــي والبيئــي في المؤسســة الإقتصاديــة

عنــد التحقــق مــن مؤشــرات الأداء البيئــي والإجتماعــي في

مجــال تدقيــق التنميــة المســتدامة بإعتبــار أن هنــاك ثبــات

علـى مقاييـس تقييـم الأداء المالـي حتـى الآن، وبالتالـي فهـذه

الخدمــة الجديــدة والمتمثلــة في تدقيــق التنميــة المســتدامة

تخــدم الرقابــة علــى الأاء الشــامل للتنميــة المســتدامة ،

التــي تأخــذ بعــ الاعتبــار التوليفــة: الاقتصاديــة - البيئيــة

الإجتماعيــة - والتوكيــد المهنــى علــى تقاريــر الاســتدامة

–

الصــادرة بشــأنها بالنســبة للمؤسســات الاقتصاديــة. وتعتبــر

هــذه الخدمــة كأداة للمؤسســة المســتدامة، الأمــر الــذي يعــد

لقصـور دور تدقيـق الحسـابات في دعـم الأداء المالـي

ً

علاجـا

الشـكل التالـى :

في

موضـوع

هـو

لمـا

فقـط لـإدارة،

المراجع :

محمـــد محمـــود أحمـــد صابر."إمكانيـــة اســـتخدام تقاريـــر

•

المراجعـــة البيئيـــة كأداة لتوفيـــر المعلومـــات اللازمـــة لأغـــراض

التنميــة المســتدامة. المجلــة العلميــة التجــارة والتمويــل. كليــة

التجـــارة، جامعـــة طنطـــا، العـــدد 2، مجلـــد 1 ، 0102.

عبـــد الوهـــاب نصـــر علـــي، موســـوعة المراجعـــة الخارجيـــة

•

الحديثـــة، الجـــزء3، دور آليـــات المراجعـــة فـــى تفعيـــل حوكمـــة

الشـــركات، الـــدار الجامعيـــة، الإســـكندرية،9002.

عثمـان محمـد غنيـم، ماجـدة أبـو زنـط، التنميـة المسـتديمة

•

فلســـفتها وأســـاليب تخطيطهـــا وأدوات قياســـها، دار الصفـــاء

للنشــر والتوزيــع، عمــان ، ط1، 7002.

• Abd el wahab, (2003). “Sustainable development

and environmental impact assessment in Egypt:

historical assessment”, Environmentalist, vol. 23,

No. 1.

• Hans nieuwlands, auditing sustainable

development: internal auditors can add value

by assessing their organization’s sustainability

management system, Institute of internal auditors,

2007.

• OECD, (2001). “The DAC Guidelines: Strategies

for sustainable Development”. Available online at:

.

• The International Organisation of Supreme

Audit Institutions (INTOSAI), (2004) ‘’ sustainable

Development: The Role of supreme Audit

Institutions ‘’ The INTOSAI working group on

Environmental Audit.

تدقيق التنمية المستدامة

تأكيد على الأداء الاجتماعي

تدقيق الأداء الإجتماعي

تدقيق الأداء البيئي

تأكيد على الأداء البيئي

تأكيد على الأداء المالي

الشكلرقم(2): إطار مقترح لتدقيق التنمية المستدامة

الأداء الشامل

للتنمية

المستدامة