2019

. يوليو

58

الرقابة . العـدد

46

المضافـة في 1/1/8102 وأصـدرت الإمـارات العربيـة المتحـدة

مرسـوما بقانـون لضريبـة القيمـة المضافـة في 32/8/7102.

دولــة الكويــت: وافــق مجلــس الــوزراء الكويتــي علــى مشــروع

ق علــى الإطــار الموحــد لضريبــة القيمــة

ّ

النظــام الــذي يصــد

المضافـــة لـــدول مجلـــس التعـــاون الخليجـــي في 7/8/7102،

ولـــم يتـــم نشـــر نظـــام ولوائـــح ضريبـــة القيمـــة المضافـــة

حتـــى الآن.

سـلطنة عمـان: وافـق مجلـس الشـورى العمانـي علـى اتفاقيـة

ضريبـة القيمـة المضافـة لـدول مجلـس التعـاون الخليجـي في

51/11/7102، ولــم يتــم نشــر نظــام ولوائــح ضريبــة القيمــة

المضافـة حتـى الآن.

دولة قطر: وافقت دولة قطر قانون ضريبة القيمة المضافة في

مايو 7102، ولم يتم نشر نظام ولوائح ضريبة القيمة المضافة

حتى الآن.

مملكة البحرين: بتاريخ 1/2/7102 وقع وزير المالية اتفاقية

ضريبة القيمة المضافة الموحدة لدول مجلس التعاون الخليجي،

وتعد البحرين ثاني دولة خليجية بعد المملكة العربية السعودية

عن اعتماد نظام ضريبة القيمة المضافة

ً

التي أعلنت رسميا

لدول مجلس التعاون الخليجي، وتم نشر اللائحة التنفيذية

للقانون رقم (04) لسنة 7102 بشأن الضريبة الانتقائية في

.2017/12/28

إيجابيـات الضريبـة على القيمـة المضـافة:

1. يقـــع عـــبء الضريبـــة علـــى كل الأشـــخاص بـــدون تحديـــد

لحجـــم أعمالهـــم وذلـــك حتـــى لا يتـــم التفرقـــة بـــ الســـلعة

عندمـا تبـاع عنـد تاجـر يتجـاوز حجـم أعمالـه المبلـغ المحـدد

وعندمــا تبــاع عنــد تاجــر آخــر لا يتجــاوز هــذا المبلــغ.

في

ً

بالغـــا

ً

2. تـــؤدي الضريبـــة علـــى القيمـــة المضافـــة دورا

تحقيـــق الاســـتقرار الاقتصـــادي، إذ أنهــا تتســـم بالحساســـية

الشـــديدة والمرونـــة الكبيـــرة، وتتماشـــى مـــع ســـير الإصـــ ح

الاقتصـــادي، حيـــث يمكنهـــا تحقيـــق التـــوازن بـــ التدفقـــات

النقديــة والتدفقــات الحقيقيــة كمــا أنهــا تناهــض التضخــم

لأنهـــا تســـاعد علـــى تخفيـــض القـــدرة الشـــرائية،

ً

ونظـــرا

وهــو الأمــر الــذي يترتــب عليــه التخفيــف مــن حــدة الزيــادة

الســـريعة بالأســـعار والحـــد مـــن تدهـــور قيمـــة العملـــة.

3. تســـاعد الضريبـــة علـــى القيمـــة المضافـــة في تحســـ

المركـز التنافسـي للدولـة إذا تم الاعتمـاد عليهـا بشـكل أكبـر

مـن الضرائـب المباشـرة، ففـي ظـل تطبيـق الاتفاقيـة العامـة

للتعرفـــة الجمركيـــة، يســـمح للدولـــة بتعديـــل أســـعار البنـــود

المصـــدرة بقيمـــة الضرائـــب غيـــر المباشـــرة، بينمـــا لا يســـمح

بخصـــم الضرائـــب المباشـــرة مثـــل: الضرائـــب علـــى

ً

إطلاقـــا

الدخـل والضرائـب علـى التأمينـات الاجتماعيـة، وبنـاء علـى

ذلـــك فـــإن الـــدول المطبقـــة للضريبـــة علـــى القيمـــة المضافـــة

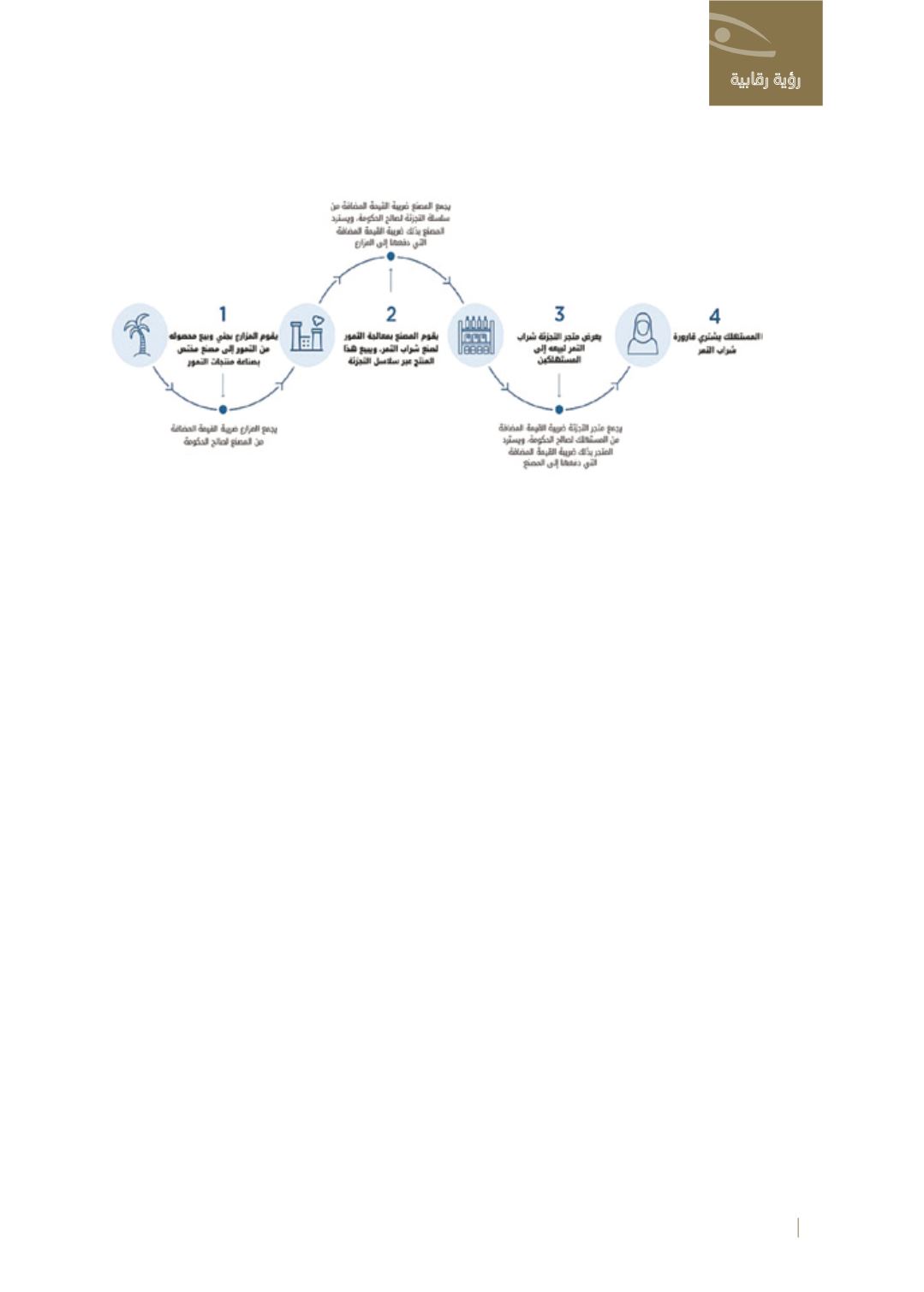

مثال يوضح كيفية تطبيق

ضــــريبة القيمــــة المضـــــافــة:

رؤية رقابية